Wat hebben wij bereikt?

Uit provinciale ofwel lokale heffingen ontstaan inkomsten, betaald door de burgers en – in mindere mate- het bedrijfsleven. Met het heffen van lokale heffingen creëren wij de mogelijkheid aanvullend (op onder meer de uitkering uit het provinciefonds) collectieve voorzieningen, zoals deze in de verschillende programma’s zijn opgenomen, te financieren. Bij het heffen gaan wij zoveel mogelijk uit van het profijtbeginsel. Bij het profijtbeginsel is het uitgangspunt dat degene die profiteert van een voorziening, voor die voorziening betaalt. Het profijtbeginsel manifesteert zich sterker bij heffingen dan bij belastingen. Deze paragraaf geeft de door Provinciale Staten vastgestelde beleidslijnen en de gerealiseerde belastingopbrengsten weer. Bij het heffen houden wij rekening met interne en externe kaders en wet- en regelgeving, waaronder verschillende artikelen uit de Provinciewet. Daaruit komt het volgende naar voren:

Lastendruk

De provinciale heffingen bepalen, zij het in geringe mate, de collectieve lastendruk en zijn dus mede bepalend voor de omvang van het besteedbaar inkomen. Wettelijk mag het bedrag van een provinciale belasting niet afhankelijk worden gesteld van het inkomen, de winst of het vermogen.

Lokale heffingen moeten overheidsoptreden legitimeren

Wat krijgt de burger terug voor de betaling aan de provincie? Wij streven naar evenwicht tussen het ervaren van overheidsoptreden en de hoogte van het te betalen bedrag. In de Provinciewet staat dat provinciale opcenten tot een bepaalde limiet geheven mogen worden en dat leges maximaal kostendekkend mogen zijn. De opbrengsten van de heffingen zijn bij speciale wetten aan limieten gebonden. Bij overtreding van de wet regels kan de rechter de desbetreffende heffingsverordening onverbindend verklaren.

Wat hebben wij daarvoor (meer) gedaan?

Wij heffen jaarlijks de volgende lokale heffingen:

- Belastingen: betalingen voor uitvoering van collectieve vormen van dienstverlening met een algemeen belang. De provincie kent provinciale opcenten op de hoofdsom van de motorrijtuigenbelasting. De opbrengst van deze belasting is een algemeen dekkingsmiddel.

- Heffingen: betalingen voor uitvoering van publiekrechtelijke dienstverlening. De Provincie Noord-Holland kent de nazorgheffing gesloten stortplaatsen en de grondwaterheffing.

- Rechten: betalingen voor individuele dienstverlening van typische overheidsdiensten van publiekrechtelijke aard. De Provincie Noord-Holland kent leges en overige rechten.

Wat heeft het opgebracht?

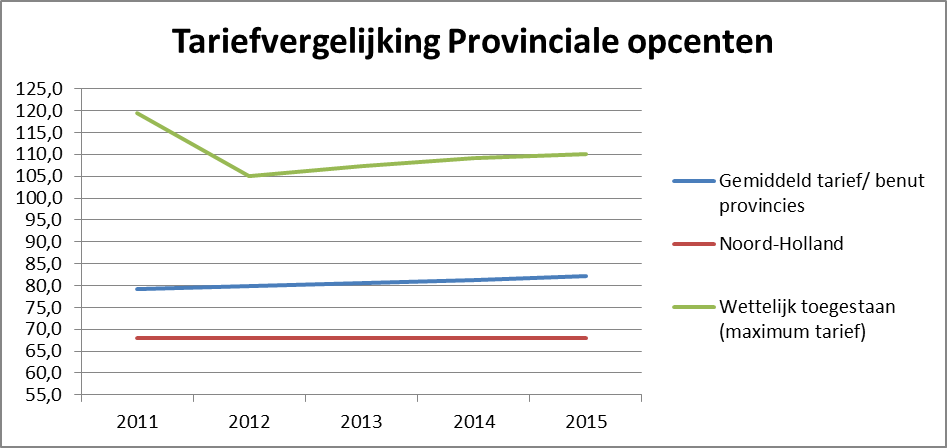

Noord-Hollandse opcenten in vergelijking met overige provincies

Provincies mochten met ingang van 1 januari 2015 maximaal 110,1 opcenten heffen.

Dit maximum wordt jaarlijks geïndexeerd met de tabelcorrectiefactor (een aanpassing aan de ontwikkeling van de gemiddelde prijsindexcijfers).

Noord-Holland heeft sinds 2001 het laagste opcententarief.

Naam provincie | Tarief opcenten | Tarief opcenten | Maximum tarief | % Benut | ||

|---|---|---|---|---|---|---|

m.i.v. 1 januari 2014 | m.i.v. 1 januari 2015 | 2014 | 2015 | 2014 | 2015 | |

Groningen | 87,4 | 88,4 | 109,1 | 110,1 | 80,1 | 80,3 |

Friesland | 90,3 | 94,1 | 109,1 | 110,1 | 82,8 | 85,5 |

Drenthe | 88,3 | 90,0 | 109,1 | 110,1 | 80,2 | 81,7 |

Overijssel | 79,9 | 79,9 | 109,1 | 110,1 | 72,6 | 72,6 |

Flevoland | 76,6 | 76,6 | 109,1 | 110,1 | 69,6 | 69,6 |

Gelderland | 87,1 | 88,8 | 109,1 | 110,1 | 79,1 | 80,7 |

Utrecht | 72,6 | 72,6 | 109,1 | 110,1 | 65,9 | 65,9 |

Noord-Holland | 67,9 | 67,9 | 109,1 | 110,1 | 61,7 | 61,7 |

Zuid-Holland | 95,0 | 95,0 | 109,1 | 110,1 | 86,3 | 86,3 |

Zeeland | 78,3 | 78,3 | 109,1 | 110,1 | 71,1 | 69,1 |

Noord-Brabant | 75,8 | 76,1 | 109,1 | 110,1 | 68,8 | 71,1 |

Limburg | 76,6 | 77,9 | 109,1 | 110,1 | 69,6 | 70,8 |

Gemiddeld tarief/ benut provincies | 81,3 | 82,1 | 109,1 | 110,1 | 73,8 | 74,6 |

De lastendruk in Noord-Holland in 2015 voor een ’gemiddelde’ personenauto in de gewichtsklassen waarin de meeste voertuigen voorkomen gaf het volgende beeld (één opcent is 1% van de in de tabel genoemde hoofdsom motorrijtuigenbelasting (MRB) van die gewichtsklasse):

Gewichtklasse voertuig | Hoofdsom MRB | Gemiddeld tarief 2014 | Lastendruk |

|---|---|---|---|

751 t/m 850 kg. | € 107,91 | 67,9 | € 73,27 |

851 t/m 950 kg. | € 136,50 | 67,9 | € 92,68 |

951 t/m 1.050 kg. | € 183,24 | 67,9 | € 124,42 |

1.051 t/m 1.150 kg. | € 229,98 | 67,9 | € 156,16 |

1.151 t/m 1.250 kg. | € 276,72 | 67,9 | € 187,89 |

1.251 t/m 1.350 kg. | € 323,45 | 67,9 | € 216,62 |

Opcenten in Noord-Holland, raming en resultaat 2015

Voor 2015 werd de bij begroting 2015 geraamde opbrengst opcenten ad € 189 miljoen bij Zomernota 2015 bijgesteld naar € 191 miljoen. In 2015 werd € 191.105.042 aan opbrengst opcenten ontvangen.

De tussentijdse bijstelling van de raming werdvoor een flink deel veroorzaakt door meer verhuisbewegingen in de eerste helft van 2015 van middelgrote grootwagenpakhouders (GWH-leasebedrijven) richting Noord-Holland dan omgekeerd het geval was. Dit leidt tot een hogere opbrengst van ca. € 3,75 miljoen structureel, waarvan € 2 miljoen ontvangen werd over de tweede jaarhelft van 2015. Vandaar de verhoogde raming 2015 van € 189 naar 191 miljoen. De bijgestelde raming en uiteindelijke opbrengst waren vrijwel in evenwicht.

Naast de verhuisbewegingen van leasebedrijven was er bij veel provincies sprake van autonome groei bij leasebedrijven.. Voor de jaren 2015 en volgende wordt uitgegaan van 0% autonome groei van het aantal belaste voertuigen.

Provinciale Staten hebben laatstelijk op 10 november 2008 besloten het opcententarief van 63,9 per 1 april 2009 met vier opcenten te verhogen naar 67,9. Dit besluit is op 12 december 2008 gepubliceerd in provinciaal blad 2008/127. Dit tarief gold ook voor het jaar 2015.

Het maximum aantal opcenten dat provincies in 2015 mochten heffen was 110,1 opcenten. Eén opcent genereerde in 2015 circa € 2,8 miljoen aan opbrengst. De onbenutte belastingcapaciteit, mede bepalend voor de provinciale weerstandscapaciteit, kwam in 2015 uit op afgerond € 118 miljoen.

Heffingen: nazorgheffing gesloten stortplaats en grondwaterheffing

Nazorgheffing gesloten stortplaatsen

Op 1 januari 2015 bedroeg het vermogen van het Nazorgfonds circa € 50,6 miljoen. In de begroting 2015 werd ten onrechte de raming 2014 ad € 566.000 opgenomen, terwijl in de PS-voordracht voor 2015 in totaal € 478.000 aan nazorgheffing werd vastgesteld. Dit bedrag had dan ook in de begroting 2015 geraamd moeten zijn. Dit totaalbedrag aan nazorgheffing werd in 2015 opgelegd en ontvangen. De opbrengst nazorgheffing wordt altijd direct na ontvangst in het Nazorgfonds gestort.

Naast genoemde vastgestelde heffingsbedragen hebben uw Staten op 14 december 2015 besloten tot het opleggen van negatieve voorlopige eindheffingen van € 3.475.000 en € 2.165.000 voor respectievelijk de stortplaatsen Schoteroog en Hollandse Brug.aangezien deze terugbetalingen aan de stortplaatsexploitanten in eerste instantie over de provinciale rekening liepen staat er in jaarrekening 2015 een totaalbedrag aan baten ad € 6.118.000 nazorgheffing verantwoord. Evenals dat normaliter de heffingsopbrengsten direct na ontvangst in het Nazorgfonds worden gestort is het saldo van deze onttrekking vanuit het Nazorgfonds direct op de provinciale rekening gestort. Op 31 december 2015 was (na aftrek van gemaakte kosten en voorlopige eindheffing en toevoeging van de heffingsopbrengst, rente en het resultaat uit beleggingen) de omvang van het Nazorgfonds ongeveer € 45,5 miljoen.

De verordening Nazorgheffing is door Provinciale Staten vastgesteld bij besluit van 29 maart 1999, nummer 19 (Provinciaal blad 1999/25) en de Tarieventabel 2015 bij besluit van 10 november 2014 (Provinciaal blad 2015/2).

Grondwaterheffing

Per 1 januari 2010 is de grondwaterheffing gebaseerd op de Waterwet. De heffing is bestemd voor de kosten voor het grondwaterbeleid, waaronder het tegengaan van verdroging in bepaalde gebieden. In 2015 bedroeg de opbrengst Grondwaterheffing € 709.000. Geraamd was € 730.000. De kosten voor uitvoering Grondwaterplan bedroegen € 297.000. In de voorziening Grondwaterheffing is in 2015 het genoemde verschil tussen opbrengst en kosten ad. € 412.000 gestort. De stand van de voorziening Grondwaterheffing was op 1 januari 2015 € 934.000 en bedroeg € 1.346.000 per 31 december 2015. Deze voorziening heeft tot doel fluctuaties van het heffingstarief tegen te gaan. Gelet op de gestage groei van de voorziening in de afgelopen jaren zal, na een kosten-batenanalyse in meerjarig perspectief, worden bezien of een voorstel tot aanpassing van het heffingstarief met ingang van 2017 aan uw Staten wordt voorgelegd.

De Grondwaterheffingsverordening Noord-Holland 2010 is door Provinciale Staten vastgesteld bij besluit van 9 november 2009, nummer 61 (Provinciaal blad 2009/150).

Retributies: leges/rechten

De geraamde legesopbrengst voor 2015 was € 1.241.000 en er werd € 1.885.000 aan leges ontvangen. Het positieve verschil tussen raming en opbrengst komt hoofdzakelijk uit vergunningverlening in het kader van de Wet algemene bepalingen omgevingsrecht (Wabo) (geraamd € 910.000 gerealiseerd € 1.606.000). Legesopbrengsten zijn afhankelijk van het aantal en in grootte (qua legesopbrengst) soms sterk afwijkende vergunningaanvragen en daarmee moeilijk te voorspellen. De hogere opbrengst leges Wabo wordt deels verklaard door de aantrekkende economie wat resulteerde in meer bouwactiviteiten en vergunningaanvragen.

De Legesverordening Noord-Holland 2010 is door provinciale staten vastgesteld bij besluit van 7 december 2009, nummer 80 (Provinciaal blad 2009/166) en de Legestarieventabel 2014 bij besluit van 10 maart 2014 (Provinciaal blad 2014/25).