Inleiding

In deze jaarrapportage over 2015 staat te lezen welke voortgang de provincie Noord-Holland heeft geboekt met de realisatie van het coalitieakkoord. De ambities uit dat akkoord zijn weergegeven in een doelenboom met maatschappelijke doelen, waaronder de beleidsprogramma’s met meetbare doelstellingen zijn gegroepeerd. De uiteindelijke maatschappelijke effecten van bestuur kunnen vanzelfsprekend nooit geheel weerspiegeld worden door een papieren rapportage met kerngetallen en percentages.

De samenleving is geen laboratorium. Daarnaast ondervindt ook de provincie Noord-Holland de invloed van allerlei externe factoren die aanleiding kunnen zijn tot beleidsaanpassingen. De economische conjunctuur beweegt op en neer, de samenleving verandert en ook aan het openbaar bestuur zelf wordt voortdurend gesleuteld.

In 2015 is de Nederlandse economie uit het dal gekropen, al zijn er nog punten van zorg. Zo heeft de golf aan faillissementen in de detailhandel geleid tot een aanzienlijke leegstand van winkels. De vitaliteit van binnensteden is primair een aandachtspunt voor gemeenten. Toch zal ook de provincie op termijn geconfronteerd worden met de veranderende gedragspatronen van de Noord-Hollandse bevolking, aangezien die ruimtelijke consequenties met zich meebrengen. Demografische ontwikkelingen kunnen ertoe leiden dat in sommige regio’s meer ruimte nodig zal zijn voor woningen en bedrijven, en in andere regio’s juist minder.

Regionale verschillen nemen toe. Tegelijkertijd wordt de regio steeds nadrukkelijker het doorslaggevende schaalniveau. Op regionale schaal is meer bestuurlijk vermogen nodig. Provincies dienen een antwoord te formuleren op de vraag hoe met deze ‘regionalisering’ om te gaan. De provincie Noord-Holland is zich van de veranderende bestuurlijke dynamiek bewust en reageert daarop langs twee lijnen. Allereerst door – specifiek in aanvulling op lokale verantwoordelijkheden – de provinciale focus scherper te definiëren. Uitgaande van de taakomschrijving die door de commissie-Lodders in 2008 is uitgewerkt en nadien algemeen werd aanvaard, richt Noord-Holland zich primair op de domeinen van ruimtelijke ordening en economie, verkeer en vervoer en cultuurhistorie. Een tweede, aanvullende interventiestrategie van de provincie Noord-Holland krijgt gestalte in de eigen deelname aan regionale samenwerkingsverbanden, met name in de metropoolregio Amsterdam (MRA). Noord-Holland beseft dat de provinciale beleidsambities slechts gerealiseerd kunnen worden door ook in de Amsterdamse metropoolregio sturend aanwezig te zijn.

Bestuurlijke blauwdrukken ontstijgen in Nederland slechts zelden het papier. Kansrijker is het om voluit te participeren in bestuurlijke netwerken. Het IPO-koersdocument ‘Kompas 2020’ betoogt dat provincies in principe veel in huis hebben om te kunnen acteren als verbindende en samenbrengende overheid. Deze jaarrapportage laat zien hoe de provincie Noord-Holland dat in 2015 heeft getracht te doen.

Leeswijzer

In deze leeswijzer geven wij u een overzicht van de opbouw van de jaarstukken en lichten we een aantal algemene onderdelen toe.

Het "Besluit Begroting en Verantwoording (BBV)" schrijft voor welke onderdelen verplicht moeten zijn opgenomen in de jaarstukken van een provincie. Onze jaarstukken voldoen aan die voorschriften.

De jaarstukken 2015 van de Provincie Noord-Holland zijn als volgt opgebouwd:

- Inleiding en leeswijzer

- Jaarverslag

- Programmaverantwoording

- Paragrafen

- Jaarrekening

- Overzicht van baten en lasten en toelichting

- Balans en toelichting

- Sisa-verantwoording

- Bijlagen

Jaarverslag

Het jaarverslag sluit qua opbouw verplicht aan bij de programmabegroting.

De programmaverantwoording

De programmaverantwoording is het hart van de inhoudelijke verantwoording. De programmaverantwoording is opgesteld volgens het door Provinciale Staten vastgestelde format en voldoet aan de eisen van het BBV.

Hier vindt u de verantwoording over de gerealiseerde output en de besteding van budgetten. Deze hoofdstukken geven u inzicht in de mate waarin is uitgevoerd wat was afgesproken in de begroting. Daarnaast ziet u wat dat heeft gekost en worden afwijkingen toegelicht van de budgetten die u ter beschikking heeft gesteld.

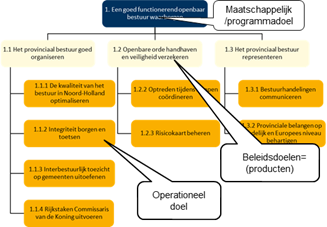

De doelenboom

Ieder programma begint met een visuele weergave van de doelenboom. Deze doelenboom is bij de begroting vastgesteld. De bedoeling van de doelenboom is, dat door het opsplitsen van een abstract doel in steeds concretere kleine doelen, we uiteindelijk komen tot een goed controleerbaar en uitvoerbaar geheel. Alle doelen in een tak van de boom zijn dus logisch met elkaar verbonden. Door het beoordelen van deze logische verbindingen kunt u de effectiviteit van het beleid beoordelen. Hiermee beantwoorden we de vraag: “Hebben we de goede dingen gedaan”. We doen dit door de output en de doelen in te vullen in de zin: Wij willen <doel> en daarom hebben we < output>

Prioriteiten en omgevingsfactoren

Na de doelenboom worden de prioriteiten van de provincie vermeld en de omgevingsfactoren die het bereiken van het doel zouden kunnen beïnvloeden.

Bij de prioriteiten is een geschatte mate van realisatie aangegeven. Daarbij moet worden opgemerkt, dat sommige prioriteiten in deze begroting bij het opstellen van de begroting meerjarig zijn gespecificeerd en dus niet in het begrotingsjaar volledig worden gerealiseerd. De teksten van de begrote prioriteiten en omgevingsfactoren zijn uiteraard ongewijzigd overgenomen uit de begroting.

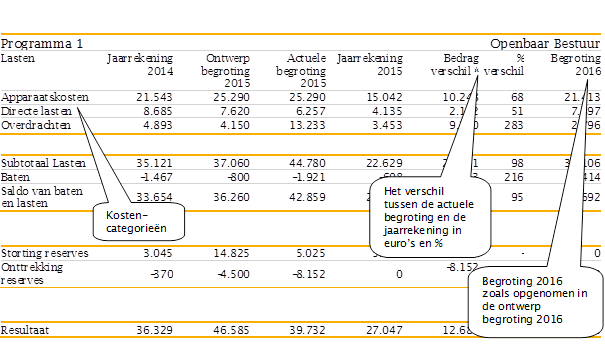

Financiële tabel programmaniveau

De eerste financiële tabel in ieder programma is de tabel waarin de totale lasten en baten van dit programma staan vermeld. Iedere tabel is voorzien van een toelichting op de verschillen tussen de actuele begrote en gerealiseerde bedragen. In de toelichting bij deze tabel vindt u alleen zogenaamde "niet neutrale" verschillen.

Waarom staan er bij een programma alleen niet neutrale verschillen verklaard? Dit is gedaan omdat het verschil tussen begrote en gerealiseerde bedragen veel oorzaken kan hebben, waaronder een aantal meer technisch administratieve.

Een verschil is neutraal, als ergens anders in de rekening een even groot, tegengesteld verschil aanwezig is, dat uitdrukkelijk financieel technisch gerelateerd is en bedoeld voor hetzelfde onderwerp.

Neutrale verschillen bestaan onder andere uit de volgende gevallen:

Hogere of lagere baten en bijbehorende lasten

Een voorbeeld is een van het rijk ontvangen doeluitkering. Een doeluitkering moet altijd aan een specifiek doel worden besteed.

Doordat uitgaven uit doeluitkeringen in de tijd niet gelijk lopen met de betalingen van het rijk, kunnen er verschillen ontstaan. Daardoor zou "winst" op de doeluitkering ontstaan in 2013 en "verlies" in 2014. Dat is niet de bedoeling. Daarom is het voorschrift dat de baten alleen opgenomen worden tot het bedrag van de lasten. Zie het voorbeeld hieronder.

Het bedrag van 1,2 miljoen wat "over" is, is op de balans opgenomen onder de post "overlopende passiva" en kan in volgende jaren worden besteed aan het vastgelegde doel.

Over de gehele looptijd van de regeling lopen de verschillen tegen elkaar weg. Voor het verrichten van voorschotbetalingen en de restantverrekeningen bij subsidievaststellingen is de provincie veelal afhankelijk van de inspanningen van derden (gemeenten bepalen bijvoorbeeld zelf op welk moment ze het vaststellingsverzoek inleveren). Het komt daardoor vaak voor dat de realisatie op dit punt afwijkt van de raming. Dit verschil is, zoals hierboven aangegeven, altijd budgettair neutraal. Ook voor de uiteindelijke realisatie van het doel heeft het geen gevolgen. Het betekent alleen dat een stukje van het doel iets eerder of iets later wordt bereikt.

Begroot 2015 | Werkelijk 2015 | Verschil | |

|---|---|---|---|

Directe lasten | 2.000.000 | 800.000 | 1.200.000 |

Baten | 2.000.000 | 800.000 | 1.200.000 |

Saldo | 0 | 0 | 0 |

Begroot op een andere kostencategorie dan uitgegeven.

Op een aantal plaatsen in de toelichting ziet u de zinsnede staan: Er zijn lasten begroot op directe lasten (of een andere kostencategorie) en verantwoord op overdrachten (of een andere kostencategorie). Dit zinnetje is alleen in het specifieke geval gebruikt, dat het bij de begroting nog niet bekend was hòe we technisch precies een bepaald resultaat gaan bereiken. Meestal betreft het een kostencategorie die begroot is als inkoop en gerealiseerd als subsidie. Hierdoor ontstaat een verschil: de directe lasten vertonen een onderschrijding en de overdrachten een overschrijding van het budget. Het is in deze gevallen dus beslist niet zo dat er geld dat bedoeld was voor het ene doel is uitgegeven aan iets anders. Het was alleen op het moment van begroten nog niet te bepalen, welke kostencategorie het zou worden.

Per saldo is het verschil 0. Dit effect kan een enkele keer ook tussen andere kostencategorieën voorkomen. Ook de effecten van de stelselwijziging (zie hieronder) komen op deze manier tot uiting.

Begroot 2015 | Werkelijk 2015 | Verschil | |

|---|---|---|---|

Directe lasten | 2.000.000 | 0 | 2.000.000 |

Overdrachten | 1.000.000 | 3.000.000 | -2.000.000 |

Saldo | 3.000.000 | 3.000.000 | 0 |

Verschillen in begroot en gerealiseerd tempo van bestedingen uit reserve

Wanneer het werkelijke tempo van uitgaven (= kasramingen) afwijkt van het begrote tempo ontstaan verschillen die in meerdere programma's zichtbaar kunnen zijn. Sommige reserves, zoals bijvoorbeeld TWIN-H, zijn immers niet aan één operationeel doel of zelfs één programma gekoppeld, maar gaan over meerdere programma's. Deze reserves zijn daarom ondergebracht in programma 7.

Wanneer er verschillen optreden tussen de begrote en gerealiseerde bedragen, wordt de onttrekking uit de reserve gelijk gemaakt met het gerealiseerde bedrag.

Het totale resultaat voor de jaarrekening is 0.

Het restant van het door de Staten beschikbaar gestelde totaalbedrag blijft in de reserve. Bij de zomernota wordt zo nodig het bedrag van de begroting van het volgend jaar weer bijgesteld. Per saldo wijzigt hier dus alleen de verdeling van het door de Staten ter beschikking gestelde budget over de jaren.

Progr. 2 | Begroot 2015 | Werkelijk 2015 | Verschil |

|---|---|---|---|

Directe lasten | 2.000.000 | 1.000.000 | 1.000.000 |

Saldo progr. 2 | 2.000.000 | 1.000.000 | 1.000.000 |

Progr. 7 | Begroot 2015 | Werkelijk 2015 | Verschil |

|---|---|---|---|

Onttrekking reserve | -2.000.000 | -1.000.000 | -1.000.000 |

Saldo prog. 7 | -2.000.000 | -1.000.000 | -1.000.000 |

Totaal rekeningresultaat | 0 | 0 | 0 |

|---|

Afrekeningsverschillen voorgaande dienstjaren

Lasten zoals subsidies worden soms administratief afgehandeld in een later jaar dan waarop de subsidie betrekking heeft. Bij deze eindafrekening wordt aan de hand van de subsidievoorwaarden en de werkelijke kosten het precieze bedrag van de subsidie bepaald. Verschillen tussen de in eerste instantie afgesproken subsidie en de eindafrekening die in een verschillend jaar tot uiting komen, komen op de post "afrekeningsverschillen" terecht. Deze afrekeningsverschillen worden begroot als stelpost in programma 7, maar gerealiseerd in alle programma's. Omdat afrekeningsverschillen verspreid over alle programma's te vinden zijn, is in hoofdstuk 7.2 een overzicht opgenomen dat alle afrekeningsverschillen samenvat en afzet tegen het in programma 7 begrote bedrag voor deze afrekeningsverschillen.

Operationele doelen

Na de diverse programmaonderdelen volgt een sectie per operationeel doel. De indeling van de operationele doelen volgt de doelenboom. Bij de operationele doelen vindt u de verantwoording over de gerealiseerde output. Hier wordt de vraag beantwoord of wij hebben gedaan wat we hadden afgesproken en worden verschillen toegelicht.

Ook bij de operationele doelen vindt u een financiële tabel. Per programma tellen alle tabellen bij elkaar op tot de tabel bij het programma. In tegenstelling tot de tabel bij het programma zijn hier wel de neutrale verschillen toegelicht. Bij iedere verklaring is vermeld of het een neutraal of een niet-neutraal verschil betreft. Relatief kleinere verschillen zijn niet toegelicht. Hiervoor is een ondergrens gebruikt voor de hoogte van het verschil: voor alle bedragen in de kolom “verschil” die absoluut groter zijn dan € 250.000 zijn toelichtingen opgenomen. Daarnaast zijn alle verschillen die groter zijn dan 10% van het totaalbedrag en tegelijkertijd groter dan € 100.000 toegelicht.

De paragrafen

Na de 7 beleidsmatige programma’s vindt u de paragrafen. Paragrafen vormen een andere doorsnede van de begroting en gaan in op meer bedrijfsmatige onderdelen van de provinciale taken. Ook de paragrafen zijn grotendeels wettelijk voorgeschreven in het BBV.

De jaarrekening

De financiële jaarrekening bestaat uit het overzicht van baten en lasten en de balans. Dit is het onderdeel waar de accountant het grootste deel van zijn controle op richt. Hij beoordeelt daarbij of de getallen een getrouwe weergave zijn van de werkelijkheid en of ons financieel handelen rechtmatig (volgens de regels) tot stand is gekomen.

Het overzicht van baten en lasten en toelichting

De getallen per programma die u hier leest, komen overeen met de programmatabellen in de programmaverantwoording. Het overzicht van baten en lasten is in dit onderdeel van de jaarrekening slechts summier toegelicht. Immers, in de programmatoelichting is al een uitgebreide specificatie en toelichting opgenomen. Wel is nog een aantal specificaties opgenomen die verplicht zijn volgens het BBV.

De balans

De balans is de momentopname van onze financiële positie op 31 december 2015. De balans is voorzien van toelichtingen op de diverse feiten die onze financiële positie hebben beïnvloed. Onder andere zijn hier overzichten en toelichtingen opgenomen over de stand van en mutaties in de reserves en voorzieningen.

"SiSa" en overige tabellen

Na de balans vindt u nog een aantal tabellen, die deels wettelijk verplicht zijn en deels ter informatie zijn opgenomen. SISA staat voor single information en single audit. Het is een systematiek die in Nederland door de Rijksoverheid is ingevoerd voor de verantwoording van onder andere specifieke uitkeringen aan medeoverheden. Hierdoor hoeven gemeenten en provincies voortaan nog maar op één moment per jaar (single information) informatie aan het Rijk te leveren.