Wat hebben wij bereikt?

1. Inleiding

De paragraaf Risicomanagement en weerstandsvermogen gaat in op de vraag in welke mate de provincie in staat is om de financiële gevolgen van risico’s op te kunnen vangen. Dit is van belang om in de begroting een zo betrouwbaar mogelijk beeld te kunnen geven van de financiële positie van de provincie. Deze paragraaf bevat een opsomming van de relevante risico’s (gekwantificeerd in euro’s) en van de beschikbare weerstandscapaciteit (dit zijn de middelen die beschikbaar zijn of gemaakt kunnen worden om de financiële gevolgen van de risico’s, als deze zich voordoen, op te vangen). Daarnaast wordt het weerstandsvermogen berekend. Dit is een kengetal dat wordt berekend door de weerstandscapaciteit te delen door de in euro’s gekwantificeerde omvang van de risico’s. Met dit kengetal kunnen uitspraken gedaan worden over de mate waarin de provincie in staat is om de financiële gevolgen van risico’s op te vangen.

De paragraaf is als volgt opgebouwd:

- Het beleid omtrent weerstandsvermogen, weerstandscapaciteit en risico’s (zie 2);

- Overzicht van relevante risico’s (zie 3);

- Overzicht van de weerstandscapaciteit zie 4);

- Berekening van het weerstandsvermogen (zie 5).

2. Beleid omtrent weerstandsvermogen, weerstandscapaciteit en risico’s

Het beleid is onder meer vastgelegd in de door PS vastgestelde Kadernota en de financiële verordening. De Kadernota bevat onder meer de volgende beleidsregels:

- Bij de begroting en bij de jaarstukken wordt jaarlijks het actuele totale weerstandsvermogen en het actuele incidentele weerstandsvermogen berekend voor een periode van vier jaar respectievelijk voor een periode van één jaar;

- Voor het berekenen van de hoogte van de ongedekte risico’s wordt een simulatiemethode gebruikt op basis van een modelmatige benadering van de werkelijkheid en wordt rekening gehouden met de gekozen risicobereidheid;

- De wijze waarop de weerstandscapaciteit is opgebouwd en wordt ingezet;

- Indien ondanks genomen beheersmaatregelen het totale weerstandsvermogen of het incidentele weerstandsvermogen lager wordt dan 1, dan doen Gedeputeerde Staten financiële voorstellen die ertoe leiden dat het weerstandsvermogen weer teruggebracht wordt op een acceptabel niveau;

- In de Financiële verordening 2011 (gewijzigd in 2013) staat het volgende vermeld onder artikel 4.1: De omvang van de algemene reserve bedraagt ten minste 25% van de structurele algemene dekkingsmiddelen zoals die zijn verantwoord in de meest recente jaarrekening, met een minimum gelijk aan het saldo van het netto risicobedrag dat voor het boekjaar waarop deze jaarrekening betrekking heeft is bepaald.

Visie op risicomanagement

De provincie Noord-Holland heeft een verscheidenheid aan taken, wettelijke en autonome. Voor het uitvoeren van deze taken hebben Provinciale Staten doelstellingen geformuleerd. Om de kans op het bereiken van deze doelstellingen zo groot mogelijk te laten zijn, is het van belang actief te anticiperen op risico’s en kansen. De visie ten aanzien van het risicomanagementsysteem, dat uitgaat van de doelstellingen van de Provincie Noord-Holland, is als volgt:

“De provincie Noord-Holland heeft risicomanagement ingericht vanuit het perspectief om haar doelstellingen te behalen. De provincie streeft naar het systematisch afwegen van risico’s en kansen bij het uitvoeren van deze doelstellingen. Risicomanagement is daarmee onderdeel van het reguliere denken en doen. Het bewust verminderen, delen, vermijden of accepteren van risico’s leidt tot het ‘in control’ zijn van de organisatie.”

Wat hebben wij daarvoor (meer) gedaan?

3. Relevante risico’s

Ongedekte risico’s zijn alle risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie. Het gaat hierbij alleen om risico’s met een bruto effect van € 100.000,- of meer.

Om de risico’s te kunnen vergelijken met de totale weerstandscapaciteit worden deze beschouwd over een periode van vier jaar. Per risico wordt beoordeeld of dit eenmalig is of terugkerend. Indien een risico eenmalig is, worden het effect van het risico en de kans dat het risico optreedt in de komende vier jaar, geschat. Indien een risico terugkerend is, worden het effect van het risico en de frequentie van het optreden van het risico geschat. Hierdoor wordt bij een terugkerend risico de mogelijkheid dat een risico in een periode van vier jaar meerdere keren optreedt, meegenomen.

Voor het berekenen van het bedrag wordt gebruik gemaakt van een simulatiemethode. In deze simulatiemethode wordt het zich wel of niet voordoen van alle risico’s van de provincie met een computerprogramma 10.000 keer gesimuleerd. Een risico kan zich in de ene situatie wel voordoen en in de andere niet. Het bedrag van de ongedekte risico’s die zich voordoen, verschilt dan ook van simulatie tot simulatie.

Het resultaat van de simulaties heeft inzicht in het hele gebied van mogelijke uitkomsten met een kansverdeling. De hoogte van de ongedekte risico’s, die bij het bepalen van het weerstandsvermogen wordt meegenomen, is het bedrag waarmee met 99% kans de som van de risico’s maximaal is. (er is dus 1% kans dat het totaalbedrag van de ongedekte risico’s de komende vier jaar groter is dan het berekende bedrag).

Deze simulatiemethode geeft een beter beeld van hoe groot het totaalbedrag aan opgetreden risico’s kan zijn dan de methode die tot nu toe werd gebruikt. Bij simulaties wordt rekening gehouden met het feit, dat meestal in een bepaald jaar niet alle risico’s tegelijkertijd zich voordoen. Het is daarom methodisch beter om te simuleren dan om de risico’s bij elkaar op te tellen

Voor de Jaarstukken 2015 hebben wij ons gericht op het uitvoeren van het bestaande integraal risicomanagementbeleid volgens de geldende wetgeving en actuele kaders. Dit houdt het volgende in:

- Monitoren van wijzigingen bij de risico’s inventarisatie voor de Jaarstukken 2015 ten opzichte van de Begroting 2016;

- Inventariseren van risico’s kleiner dan € 2 miljoen en deze betrekken bij het bepalen van het weerstandsvermogen.

- Inventariseren van risico’s groter dan € 2 miljoen die een weerslag zouden kunnen hebben op het weerstandsvermogen van Provincie Noord – Holland;

- Toelichten van risico’s met een omvang groter dan € 2 miljoen;

- Berekenen van het netto risicobedrag met behulp van de simulatiemethode;

- Bepalen wat het incidentele en het totale weerstandsvermogen is.

Mutaties van risico's in de Jaarstukken 2015 ten opzichte van de Begroting 2016

Mutaties risico's (bruto) | Risico's | Risico nummer | Risico | Mutatie Rekening 2015 tov Begroting 2016 | Afname/ Toename |

|---|---|---|---|---|---|

Gewijzigd (was € 12,5 miljoen bij Begroting 2016) | Beleid | D02b | Distriport (Jaagweg) regionaal bedrijventerrein (ivm negatieve marktvraag) | 6.700.000- | afname |

Gewijzigd (was € 16,17 miljoen bij Begroting 2016) | Beleid | D75 | Aanbestedingsrisico N23 | 120.000 | toename |

Gewijzigd (was € 8,5 miljoen bij Begroting 2016) | Beleid | D76 | Lening Pallas (komend jaar) | 6.500.000 | toename |

Gewijzigd (was € 4,63 miljoen bij Begroting 2016) | Beleid | E01 | Anticiperende aankopen, materiele vaste activa | 483.024- | afname |

Gewijzigd (was € 3,7 miljoen bij Begroting 2016) | Beleid | E02 | Crailo | 400.000- | afname |

Gewijzigd (was € 3,3 miljoen bij Begroting 2016) | Beleid | E010 | Percelen kassengebied Rozenburg | 1.050.000- | afname |

Gewijzigd (was € 2,15 miljoen bij Begroting 2016) | Middelen | E11 | Paso gronden | 240.800- | afname |

Gewijzigd (was € 9,3 miljoen bij Begroting 2016) | Beleid | F01 | RON | 300.000 | toename |

Totaal mutaties door gewijzigde risico's | 1.953.824- | afname | |||

Nieuw- Rekening 2015 | CZ | B74 | Risico's Gemeenschappelijke regeling | 270.000 | toename |

Nieuw- Rekening 2015 | CZ | A85 | Nog te storten gelden in de voorziening GO-gelden | 1.500.000 | toename |

Nieuw- Rekening 2015 | Beleid | F02 | Borgstelling BNG ivm krediet RON | 2.500.000 | toename |

Totaal mutaties door nieuwe risico's | 4.270.000 | toename | |||

Vervallen (was € 10 miljoen bij Begroting 2016) | Beleid | A30 | Saneringsprogramma BEVI | 10.000.000- | afname |

Vervallen (was € 2,5 miljoen bij Begroting 2016) | A33 | Schadeclaim bestemmingsplan "Koepelbesluit" | 2.500.000- | afname | |

Vervallen (was € 500.000 bij Begroting 2016) | Beleid | A77 | Chipsol (terugbetalen waarborgsom) | 500.000- | afname |

Vervallen (was € 9 miljoen bij Begroting 2016) | Beleid | A83 | Chipsol (ivm geleden schade) | 9.000.000- | afname |

Vervallen (was € 480.000 bij Begroting 2016) | Beleid | C04 | Wabo decentralisatie | 480.000- | afname |

Vervallen (was € 8,5 miljoen bij Begroting 2016) | B&U | D76 | Afhandeling risico's en uitvoeringscontracten N201 | 8.500.000- | afname |

Totaal mutatie door vervallen risico's | 30.980.000- | afname | |||

Totaal mutaties | (een "-" voor het bedrag is positief = minder risico's) | 28.663.824- | afname | ||

Afname ad € 1.953.824 door gewijzigde risico’s

Ten opzichte van de laatste risico’s inventarisatie voor de begroting 2016 is het totale bruto risicobedrag bij de jaarrekening 2015 met € 1.953.824 afgenomen door wijzigingen in risico’s. Dit wordt verklaard door een achttal mutaties. Een toelichting op deze risico’s wordt bij de individuele risico’s verderop in de paragraaf gegeven. Dit geldt voor de risico’s met een omvang van € 2 miljoen of groter. De risico’s kleiner dan € 2 miljoen zijn opgenomen in de tabel op de volgende pagina.

Toename ad € 4.270.000 door nieuwe risico’s

De toename wordt verklaard door een drietal risico’s. Het eerste nieuwe risico heeft te maken met de gemeenschappelijke regeling Omgevingsdienst Noordzeekanaalgebied. De provincie heeft een belang van 20% in deze Gemeenschappelijke regeling (GR). De Omgevingsdienst heeft berekend dat in de jaren 2017 en 2018 mogelijk niet voldoende weerstandsvermogen aanwezig is. De deelnemers aan de GR zullen dit (mogelijke) tekort op moeten vangen. Voor de provincie Noord-Holland komt dat voor 2017 uit € 180.000 en voor 2018 op € 90.000.

Het tweede nieuwe risico heeft te maken het feit dat de rechter kan beslissen dat voor de jaren 2013 t/m 2015 alsnog geld in de voorziening GO-gelden gestort moet worden. De provincie is van mening dat dit niet meer hoeft te gebeuren terwijl de bonden vinden van wel. Met de bonden is overeengekomen dat er bindend advies gevraagd zal worden.

Het derde risico heeft te maken met een borgstelling aan BNG ten behoeve van de financiering van (een dochter) van de RON. Dit risico wordt verderop in de paragraaf apart toegelicht (zie hiervoor risico F02).

Afname ad € 30.980.000 door vervallen risico’s

Ten opzichte van de meest recente risico inventarisatie voor de begroting 2016 is het totale risicobedrag bij de jaarstukken 2015 afgenomen met € 30.980.000 door het vervallen of effectueren van risico’s. Hieronder zal per risico een korte toelichting gegeven worden:

- Saneringsprogramma BEVI: de looptijd van het project liep t/m 31-12-2015. Er hebben zich tot die tijd geen risico’s voorgedaan en dus komt het risico te vervallen;

- Schadeclaim bestemmingsplan Koepelbesluit: de provincie heef tin 2015 geen stuitingsbrief ontvangen waardoor het risico kan komen te vervangen;

- Chipsol (terugbetalen waarborgsom): Een rechterlijke uitspraak heeft ervoor gezorgd dat het geld niet meer betaald hoeft te worden;

- Chipsol (ivm geleden schade): Een rechterlijke uitspraak heeft ervoor gezorgd dat het geld niet meer betaald hoeft te worden;

- Wabo decentralisatie: de looptijd van het risico liep t/m 31-12-2015. Het risico heeft zich niet voorgedaan en kan dus komen te vervallen;

- Afhandeling risico’s en uitvoering N201: Het project is afgesloten en de risico’s zijn volledig gedekt uit de daarvoor bestemde middelen van het project zelf. Hierdoor kan het risico verwijderd worden uit deze paragraaf.

Risico’s met een omvang kleiner dan € 2 miljoen

Bij de jaarstukken 2015 hebben wij in totaal € 12.420.000 aan risico’s die individueel bekeken kleiner zijn dan € 2 miljoen. Het totaal aan deze risico’s wordt betrokken bij het bepalen van het weerstandsvermogen. Deze risico’s worden in deze paragraaf niet verder toegelicht.

Ten opzichte van de meest recente risico inventarisatie bij de begroting 2016, is het totaal aan risico’s kleiner dan € 2.000.000 met € 790.000 toegenomen

Risico's <2 miljoen (bruto)

Risico's met een omvang kleiner of gelijk € 2 miljoen (bruto) | Risicobedrag |

|---|---|

A. Juridische risico's | 6.595.000 |

Calamiteitenberging De Ronde Hoep | 270.000 |

Beoordeling gemeentelijke plannen | 1.500.000 |

Schadeclaim ivm asbest bij N201 | 500.000 |

Wind op land (voorbereidingskosten) | 1.800.000 |

Recreatieschap Geestmerambacht | 900.000 |

Samenwerkings- en uitvoeringsovereenkomst Bloemendalerpolder | 125.000 |

Nog te storten gelden in de voorziening GO-gelden | 1.500.000 |

B. Beleidsrisico | 570.000 |

Monumentenwacht | 300.000 |

Risico's gemeenschappelijke regeling | 270.000 |

C. Bedrijfsvoeringsrisico | 4.048.000 |

Kosten opruimen afvalinrichtingen | 1.000.000 |

Uitvoeringsregeling technische milieu innovatie | 2.000.000 |

Wateroverlast bij natuurontwikkelingsproject | 1.048.000 |

D. Financieringsrisico's | 491.000 |

Deelneming NV Recreatie Noord-Holland | 370.000 |

Subsidie Stivas | 121.000 |

E. Grondexploitatie risico's | 716.000 |

Overige niet in exploitatie genomen gronden | 716.000 |

Totaal | 12.420.000 |

Bruto inventarisatie risico’s

Bij de inventarisatie van de risico’s voor de jaarstukken 2015 is het totaal bruto risicobedrag € 142.465.401. In vergelijking met de voorgaande inventarisatie voor de begroting 2016, is het totaal bruto risico’s afgenomen met € 28.663.824.

Risico - inventarisatie bruto

Risico-inventarisatie (bruto) | Rekening | Begroting | Rekening | Mutatie Rekening 2015 | Afname/ |

|---|---|---|---|---|---|

2014 | 2016 | 2015 | tov Begroting 2016 | Toename | |

A. Juridische risico's | 42.795.000 | 50.795.000 | 30.295.000 | 20.500.000- | Afname |

B. Beleidsrisico's | - | 300.000 | 570.000 | 270.000 | Toename |

C. Bedrijfsvoeringrisico's | 4.480.000 | 4.528.000 | 4.048.000 | 480.000- | Afname |

D. Financiele risico's | 64.119.151 | 86.889.151 | 78.309.151 | 8.580.000- | Afname |

E. Grondexploitatierisico's | 10.565.000 | 14.489.824 | 12.316.000 | 2.173.824- | Afname |

F. Risico's verbonden partijen | 13.795.500 | 14.127.250 | 16.927.250 | 2.800.000 | |

Brutorisicobedrag | 135.754.651 | 171.129.225 | 142.465.401 | 28.663.824- | Afname |

In de paragraaf weerstandsvermogen worden de risico’s met een omvang groter of gelijk aan € 2 miljoen toegelicht. Deze worden gerubriceerd zoals in de tabel hierboven weergegeven.

Toelichting risico’s met een omvang groter dan € 2 miljoen

A. Juridische risico’s

De risico’s die hier worden benoemd zijn juridisch van aard. Het totaalbedrag van deze geïnventariseerde bruto risico’s is € 30.295.000.

Hiervan heeft € 6.595.000 miljoen betrekking op risico’s kleiner dan € 2 miljoen welke hier niet verder worden toegelicht.

A 31. Verkeerde Wet milieubeheerprocedure en fouten bij WABO - procedure (ongewijzigd t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 3.000.000 | Terugkerend | 1x per 20 jaar | 4 Milieu | Continu |

De Wet milieubeheer (Wm) is in oktober 2010 vervangen door de Wet Algemene Bepalingen Omgevingsrecht (WABO). De beschrijving van risico is in mei 2011 aangepast van ‘Verkeerde Wm-procedure of fouten bij Wm-procedure' naar ‘Verkeerde WABO-procedure’ of ‘fouten bij WABO-procedure’. Tijdens het vooroverleg van een Wabo-procedure wordt bepaald welke procedure wordt gevolgd. De gemaakte keuze kan fout zijn.

Tijdens de procedure kunnen ook fouten gemaakt worden. Voorbeelden zijn verkeerde publicatie, verkeerde adressenlijsten en dergelijke. De kans daarop is gering, maar de provincie loopt het risico dat vergunningen op grond van de Wabo om formele redenen bij de Raad van State worden vernietigd. Mogelijk risicogevolg is dat bedrijven schadeclaims kunnen indienen en er afbreuk wordt gedaan aan het imago van de provincie. In voorkomende gevallen kunnen schadeclaims oplopen tot een bedrag van circa € 3 miljoen.

De Wabo wordt sinds 01-01-2014 door de OD’s in mandaat uitgevoerd. De provincie blijft als mandaatgever nog echter nog wel verantwoordelijk voor de vermogensrechtelijke gevolgen van de besluiten die namens hem in mandaat worden genomen.

Beheersmaatregelen

De gehele Wabo wordt per 01-01-2014 door de OD’s uitgevoerd. Eén van de doelen van de OD’s is het verhogen van de kwaliteit van vergunningverlening en handhaving.

Als opdrachtgever stuurt de provincie actief op de kwaliteit van de vergunningen en handhaving van de OD’s. Er zijn onder andere afspraken gemaakt over het tijdig verstrekken van vergunningen en versturen van inspectiebrieven. Daarnaast wordt er landelijk een modelkwaliteitsverordening ontwikkeld waarvan de eerdere KPMG kwaliteitscriteria onderdeel zijn. Deze modelverordening gaat naar verwachting in 2015 voor de Omgevingsdiensten gelden. Als opdrachtgever bewaakt de provincie dan of de Omgevingsdiensten daadwerkelijk aan deze criteria voldoen.

A 74. Clusterregeling Metropoolregio Amsterdam (gewijzigd t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 4.200.000 | Éénmalig | 10% | 1 Openbaar bestuur | 31-12-2021 |

Voor het project Clusterregeling Metropoolregio Amsterdam ontvangt de provincie een Europese subsidie van €4.200.000,- van het Europees Fonds voor Regionale Ontwikkeling (EFRO).

Dit geld wordt ingezet voor een provinciale uitvoeringsregeling, waarbij de maximale subsidie per project €500.000,- is.

Er is een risico dat de Europese subsidie voor de Clusterregeling lager wordt vastgesteld. Het gevolg hiervan kan zijn dat wij niet alle gemaakte kosten kunnen declareren of een deel moeten terugbetalen.

Maatregelen om het risico te beheersen zijn voortgangsrapportages die gevraagd worden aan de subsidieontvangers, projectbezoeken aan de subsidieontvangers.

De sector Subsidies maakt tevens van iedere subsidieaanvraag voor deze regeling een risicoanalyse, hier is een specifieke methodiek voor ontwikkeld door deze sector. Daarnaast zijn subsidieontvangers begeleid door externe deskundigen bij hun subsidie-administratie en het opstellen van de voortgangsrapportage.

In 2015/2016 wordt het gehele project afgerond en gecontroleerd door een accountant en ter vaststelling aangeboden aan het EFRO-programmabureau.

De verplichte bewaartermijn van de projectadministratie is tot uiterlijk eind 2020 en tot die datum kan de EC (of een ander aan de EFR- subsidie gerelateerd controleorgaan) langs komen voor controle.

A 78b. Wind op land; gemiste opbrengsten en winst (ongewijzigd t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 8.500.000 | Éénmalig | 20% | 4 Milieu | 31-12-2028 |

- Ter uitvoering van het coalitieakkoord is artikel 32 van de PRVS (Provinciale Ruimtelijke Verordening Structuurvisie) ingrijpend gewijzigd. Als gevolg van deze wijziging en het daarbij behorende beleid worden de bouwmogelijkheden voor windturbines beperkt.

- In de PRVS is een overgangsregeling opgenomen, die recht doet aan: (I) aanvragen voor een omgevingsvergunning, (II) aanvragen tot het wijzigen of vaststellen van een bestemmingsplan volgens de bepaling van toepasselijkheid als bedoel in artikel 2, sub b. PRVS, of (III) aanvragen tot het vaststellen van een inpassingsplan, ingekomen voor 11 april 2011. Daarnaast is in de PRVS een bepaling opgenomen die ziet op projecten gericht op herstructurering. In uitzonderlijke gevallen kan worden afgeweken van artikel 32 van de PRVS.

- Er zijn partijen die aangegeven hebben dat zij door deze wijziging schade ondervinden en mogelijk willen verhalen op de provincie

A84 Vertraging werkzaamheden Wilhelminasluis (ongewijzigd t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 8.000.000 | Éénmalig | 25% | 5 Ruimte | 31-12-2016 |

De werkzaamheden aan de Wilhelminasluis lopen minimaal twee jaar vertraging op. Zowel Heijmans als de Provincie worden hierdoor geconfronteerd met extra kosten. De gekozen beheersmaatregel is het hervatten van de ontwerp- en bouwwerkzaamheden door Heijmans en parallel de door partijen betwiste oorzaak voor de gerezen consequenties in tijd en geld voor te leggen aan de Raad van Arbitrage. De verwachting is dat de Raad minimaal een jaar nodig heeft om tot een uitspraak te komen. Vooruitlopend daarop is dit risico opgenomen in het weerstandsvermogen van de provincie Noord-Holland met een risicowaarde van € 8 miljoen en een kans van 25%.

B. Beleidsrisico’s

Bij de Jaarrekening 2015 zijn geen beleidsrisico’s geïnventariseerd met een omvang groter dan € 2 miljoen.

C. Bedrijfsvoeringrisico’s

Bij de Jaarrekening 2015 zijn geen beleidsrisico’s geïnventariseerd met een omvang groter dan € 2 miljoen.

D. Financieringsrisico’s

De risico’s die tot deze categorie behoren, zijn risico’s die gepaard gaan met de financiering van provinciaal beleid. Het totaalbedrag aan deze geïnventariseerde bruto risico’s bedraagt € 78.309.151. Hiervan heeft € 491.000 betrekking op risico’s kleiner dan € 2 miljoen. Deze zullen hier niet nader worden toegelicht.

D 02a. Distriport; juridische procedure (ongewijzigd t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 3.250.000 | Éénmalig | 50% | 5 Ruimte | 31-12-2016 |

De provincie heeft tijdelijk de gronden in Distriport van de ontwikkelaars overgenomen en heeft de gronden fiscaal bouwrijp gemaakt. Dit zou een fiscaal voordeel opleveren dat de exploitatie ten goede zou komen. In de overeenkomst tussen provincie en ontwikkelaars is opgenomen dat de gronden na het fiscaal bouwrijp maken weer worden teruggekocht door de ontwikkelaars ten behoeve van de ontwikkeling.

Het bestemmingsplan is door de gemeente vastgesteld en na het besluit van de Raad van State onherroepelijk geworden. Ontwikkeling van Distriport als regionaal bedrijventerrein is nu planologisch mogelijk.

Tot op heden zijn de gronden in Distriport nog steeds in het bezit van de provincie Noord-Holland en zijn de provincie en Distriport (met name de ontwikkelaars Zeeman en De Peyler) verwikkeld in een rechtszaak naar aanleiding van het niet willen terugkopen van de gronden door de ontwikkelaars. De provincie is op 27 januari 2015 in hoger beroep in het gelijk gesteld. Distriport c.s. zijn in beroep gegaan.

D 02b. Distriport: negatieve marktvraag (gewijzigd t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 5.800.000 | Éénmalig | 50% | 5 Ruimte | 31-12-2016 |

De provincie heeft “tijdelijk” de gronden in Distriport van de ontwikkelaars overgenomen en heeft de gronden fiscaal bouwrijp gemaakt. Dit ten behoeve van het behalen van een fiscaal voordeel dat de exploitatie ten goede zou komen. In de overeenkomst tussen provincie en ontwikkelaars is opgenomen dat de gronden na het fiscaal bouwrijp maken weer worden teruggekocht door de ontwikkelaars ten behoeve van de ontwikkeling.

Het bestemmingsplan is door de gemeente vastgesteld en na het besluit van de Raad van State onherroepelijk geworden. Ontwikkeling van Distriport als regionaal bedrijventerrein is nu planologisch mogelijk.

Tot op heden zijn de gronden in Distriport nog steeds in het bezit van de provincie Noord-Holland en zijn de provincie en Distriport (met name de ontwikkelaars Zeeman en De Peyler) verwikkeld in een rechtszaak naar aanleiding van het niet willen terugkopen van de gronden door de ontwikkelaars. De provincie is op 27 januari 2015 in hoger beroep in het gelijk gesteld. Distriport c.s. zijn in beroep gegaan.

Op basis van een recent taxatierapport is bij de jaarrekening 2015 de boekwaarde afgewaardeerd tot de residuele boekwaarde. Deze afwaardering bedraagt €12,3 miljoen. De boekwaarde op basis van de residuele waarde bedraagt nu dan € 13,1 miljoen. Het bedrag dat nu is opgenomen in deze paragraaf betreft het verschil tussen de residuele waarde en de (lagere) agrarische waarde. De agrarische waarde is getaxeerd op een bedrag van € 7,3 miljoen.

D 53a. Boekwaarde deelnemingen: Afvalzorg (gewijzigd t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 12.600.000 | Éénmalig | 10% | 4 Milieu | continu |

De provincie beschikt over aandelen in Afvalzorg Holding (90%; de overige 10% zijn in handen van de provincie Flevoland). Indien de werkelijke waarde van een deelneming lager wordt dan die van de aandelen moet dit op de balans van de provincie worden gecorrigeerd. Dat geldt als een verlies voor de provincie. Omdat Afvalzorg een zakelijke onderneming is, is dit risico altijd aanwezig. Daarom houden wij rekening met de lage kans op een afwaardering. De boekwaarde bedraagt € 12.600.000 per 31-12-2015.

Beheersmaatregelen: de provincie neemt deel aan alle Algemene Vergaderingen van Aandeelhouders van Afvalzorg en onderhoudt ook inhoudelijke contacten. Zodoende houdt de provincie zicht op de stand van zaken van de deelneming op onder meer financieel gebied. De belangen van de provincie worden nauwlettend bewaakt.

D 53b. Boekwaarde deelnemingen: SADC (ongewijzigd t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 24.878.151 | Éénmalig | 5% | 5 Ruimte | continu |

De provincie beschikt over aandelen in Schiphol Area Development Company (25%; de overige aandelen zijn in handen van Schiphol en de gemeenten Amsterdam en Haarlemmermeer). Indien de werkelijke waarde van een deelneming lager wordt dan die van de aandelen moet dit op de balans van de provincie worden gecorrigeerd. Dat geldt als een verlies voor de provincie. Omdat SADC een zakelijke onderneming is, is dit risico altijd aanwezig. Daarom houden wij rekening met de lage kans op een afwaardering.

Beheersmaatregelen: de provincie neemt deel aan alle Algemene Vergaderingen van Aandeelhouders van SADC en onderhoudt ook inhoudelijke contacten. Zodoende houdt de provincie zicht op de stand van zaken van de deelneming op onder meer financieel gebied. De belangen van de provincie worden nauwlettend bewaakt.

D 75. Aanbestedingsrisico N23 (gewijzigd t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 16.290.000 | Éénmalig | 25% | 2 Bereikbaarheid | 31-12-2017 |

Bij de voordracht 88 van 12 november 2012 Krediet aanvraag N23 Westfrisiaweg is rekening gehouden met een bijdrage van het Rijk van totaal € 46,60 miljoen volgens het kralensnoer principe. Bij bijdrage wordt beschikbaar gesteld via een eerste kraal van € 35,00 miljoen en een tweede kraal van € 11,60 miljoen.

Vanuit de bezuiniging taakstelling in de Rijksbegroting heeft de minister de bijdrage van de tweede kraal ingetrokken. Er dreigt hierdoor een dekking tekort in het krediet N23 Westfrisiaweg van € 11,60 miljoen. Hiernaast zijn ook de bijdragen van gemeenten en hoogheemraadschap lager uitgevallen. Het tekort wordt geraamd op circa € 5,27 miljoen.

Oorzaken van lagere bijdragen gemeenten en hoogheemraadschap:

- Door de conjuncturele ontwikkelingen valt de rentevoet over tijdelijk niet tot besteding komend vermogen veel lager uit en zal op korte termijn niet meer herstellen (rentevoet 2015 is gemiddeld 0%).

- Er wordt een stijgende trend verwacht in prijsontwikkeling voor GWW grond en hulpstoffen. In hoeverre en wanneer deze trend zal inzetten is nog niet goed in te schatten, maar dit zal de indexatie voor gemeentelijke bijdragen ingrijpend kunnen beïnvloeden.

- Diverse gemeenten besluiten daarom om indien mogelijk de toegezegde bijdragen eerder te betalen om hogere bijdragen door GWW-indexatie te vermijden. De geraamde indexatie en de hiermee samenhangende dekking voor het Project N23 valt daardoor aanzienlijk lager uit.

Meevaller:

- Doordat gemeenten eerder betalen ontstaan meevallende inkomsten voor de provincie uit rente over vooruit ontvangen bijdragen. Door de lagere rentevoet van de afgelopen jaren is de extra dekking hieruit echter zeer beperkt. De rentevoet voor 2015 bedraagt vooralsnog 0%. De totale rente inkomsten bedragen tot en met 2014 € 0,7 miljoen.

Per saldo is er een risico op een dekkingstekort van in totaal € 16,29 miljoen.

Op basis van de uitkomsten uit de voorbereidingsfase en recente aanbestedingen van infrawerken wordt rekening gehouden met een gunstig verloop van resultaat ontwikkeling. Voordelige resultaten uit aanbesteding en uitvoering worden toegevoegd aan de risicoreserve van het project N23 ter dekking van het risicodossier tijdens uitvoering en oplevering.

Tijdens de uitvoering ontstaat er verder inzicht in hoeverre de beschikbaar gestelde middelen toereikend zullen zijn voor de dekking van het volledige risicodossier N23 en in hoeverre er daarnaast nog extra middelen over zullen blijven ter dekking van de lagere bijdrage van derden.

Voordelen uit aanbestedingen voor infrawerken zijn conjunctuurgevoelig en niet exact te voorspellen. Uit de voorlopige inzichten uit de lopende voorbereiding en contractering blijkt dat rekening moet worden gehouden met een toenemende kans op onvolledige dekking uit meevallende resultaten. De kans dat het (éénmalig) risico optreedt tussen 2014 en 2017 wordt ingeschat op 50%.

Looptijd van het risico: januari 2014 – december 2017

D 77. Lening Pallas (gewijzigd t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 15.00.000 (oplopend tot max € 40 miljoen) | Éénmalig | 25% | 5 Ruimte | 31-12-2018 |

De provincie Noord-Holland heeft samen met het Rijk de Stichting Voorbereiding Pallas-reactor opgericht. Rijk en provincie hebben elk een lening van maximaal € 40 miljoen beschikbaar gesteld om de stichting in staat te stellen in de periode 2014-2018 te komen met een ontwerp en de vergunningen voor de nieuwe reactor. Daarnaast heeft de stichting tot taak om investeerders aan te trekken voor de bouw respectievelijk exploitatie van de nieuwe reactor. De planning is dat de bouw rond 2019 zal starten en dat de reactor rond 2025 operationeel zal zijn.

In GS en PS is aan de orde geweest dat de financiering van de voorbereidingsfase zeer risicovol is. Om deze reden is vanuit PS aangedrongen op het inbouwen van go/no-go momenten, waarbij GS aan de hand van een business case PS consulteren over het verder gaan met het project.

Na betaling van het eerste bedrag in 2015 (8,5 miljoen) hebben GS in het najaar van 2015 besloten over de beschikbaarstelling van de tweede tranche (14 miljoen). Van deze tweede tranche is in januari 2016 het eerste deel (6,5 miljoen) betaald. Besluitvorming over het tweede deel van deze tranche wordt eind 2016-begin 2017 verwacht.

E. Grondexploitatierisico’s

De risico’s die tot deze categorie behoren, hebben een relatie met het grondbeleid dat is verwoord in de paragraaf Grondbeleid. Het totaalbedrag aan deze geïnventariseerde bruto risico’s bedraagt € 12.316.000. Hiervan heeft € 716.000 betrekking op een risico kleiner dan € 2 miljoen. Dit risico wordt hier niet verder toegelicht.

E 01. Anticiperende aankopen, materiële vaste activa (gewijzigd ten opzichte van de inventarisatie bij de rekening 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 4.147.000 | Éénmalig | 10% | 5 Ruimte | 01-01-2024 |

Voor de uitvoering van het provinciaal grondbeleid zijn onder meer de kredieten voor anticiperende grondaankopen beschikbaar. Vooruitlopend op concrete gebiedsontwikkelingsprojecten worden ten laste hiervan grondaankopen gedaan. Hierin ligt een zeker risico besloten dat de economische waarde van deze grond op enig moment (in negatieve zin) afwijkt van de boekwaarde. Om dit risico af te dekken is hiervoor een bedrag in het weerstandsvermogen opgenomen. Dit bedrag is gerelateerd aan de boekwaarde van de anticiperende aankopen en materiële vaste activa is per ultimo 2015 van € 41,47 mln.

E 02. Crailo (gewijzigd t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 3.300.000 | Terugkerend | 1x per 10 jaar | 5 Ruimte | 01-01-2023 |

Het gebied Crailo is aangekocht op basis van een residuele waardebepaling, waarbij het verwachte programma en de verwachte toekomstige waarde van de bestemmingen bepalend zijn geweest.

Bij nu voorgestelde en gefaseerde ontwikkelingsaanpak van Crailo wordt in hoofdzaak uitgegaan van een woonbestemming en natuur, met mogelijk andere functies zoals bedrijvigheid en andere maatschappelijke of commerciële functies. Met optimalisatieslagen en keuzen inzake het juiste woningbouw programma lijkt een budgettair neutraal resultaat te kunnen worden gerealiseerd, echter dit is niet gegarandeerd.

In dit kader is reeds een voorziening getroffen voor een mogelijk verlies, terwijl daarnaast nog voor een ander aanwezig risico (met betrekking tot waardedaling, planologische procedures e.d.) een risicobedrag van € 3,3 miljoen wordt gehanteerd. De afwijking van het risicobedrag wordt verklaard door een wijziging in de methodiek voor het bepalen van het risico. Het oorspronkelijk berekende bedrag is gebaseerd op basis van grondexploitatie.

E 10. Strategische gronden: percelen kassengebied Rozenburg (gewijzigd t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 2.250.000 | Éénmalig | 25% | 5 Ruimte | 01-01-2019 |

Voor de uitvoering van het provinciaal grondbeleid zijn onder meer de kredieten voor anticiperende en strategische grondaankopen beschikbaar. Vooruitlopend op concrete gebiedsontwikkelingsprojecten worden ten laste hiervan grondaankopen gedaan zoals het Kassengebied te Rozenburg. Hierin ligt een zeker risico besloten dat de economische waarde van deze grond op enig moment (in negatieve zin) afwijkt van de boekwaarde. Voor de afdekking van de aanwezige risico’s is een bedrag in het weerstandsvermogen opgenomen. Op basis van de meest recente informatie is zowel de kans van optreden als het bedrag naar beneden bijgesteld.

E 11. PASO gronden: (gewijzigd t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 1.903.000 | Éénmalig | 50% | 5 Ruimte | 01-01-2029 |

Hierin ligt een zeker risico besloten dat de economische waarde van deze grond op enig moment (in negatieve zin) afwijkt van de boekwaarde. Om dit risico af te dekken is hiervoor een bedrag in het weerstandsvermogen opgenomen. Dit bedrag is gerelateerd aan de boekwaarde van de betreffende anticiperende aankopen ultimo 2015 van € 19.030.000.

F. Risico’s Verbonden Partijen

De provincie voert in bepaalde gevallen beleidsdoelstellingen uit met behulp van samenwerkingsverbanden. Wanneer er sprake is van een financieel én een bestuurlijk belang voor de provincie en wanneer het samenwerkingsverband wordt verzelfstandigd in een publiek of privaatrechtelijk rechtspersoon, wordt dit samenwerkingsverband betiteld als verbonden partij. In deze rubriek worden die risico’s met betrekking tot de verbonden partijen benoemd waarvoor de provincie aansprakelijk is. Het totaalbedrag van deze geïnventariseerde bruto risico’s bedraagt € 14.127.250.

F 01.Reservering investeringsfonds RON(ongewijzigd t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 9.300.000 | Éénmalig | 50% | 5 Ruimte | 31-12-2023 |

In de zomer 2011 hebben PS en de raden van de gemeenten Amsterdam en Zaanstad ingestemd met een pakket van maatregelen om een doorstart van de Regionale Ontwikkelingsmaatschappij Noordzeekanaalgebied mogelijk te maken. Onderdeel van dit pakket is het rentevrij en aflossingsvrij maken van de verstrekte lening van de provincie aan de RON voor een bedrag van € 11,1 miljoen. Het businessplan dat onder meer door de accountantsdienst ACAM van de gemeente Amsterdam op haar realiteit is getoetst geeft aan dat einde 2023 de terreinen van RON zijn uitgegeven en de leningen zijn terugbetaald. Het trage herstel van de economie kan echter betekenen dat de uitgifte van bedrijventerreinen niet volgens het businessplan kan plaatsvinden. In het slechtste geval moet dan de lening van de provincie volledig (€ 11,1 miljoen) worden afgeschreven. Voor dit risico was al een voorziening opgenomen voor een bedrag van € 1.800.000. Hierdoor resteert een bedrag van € 9.300.000 voor de risicoparagraaf.

Beheersmaatregelen: Directe governance door betrokken overheden, provincie Noord-Holland, gemeente Zaanstad en Haven Amsterdam. Dit is vastgelegd in de aandeelhoudersovereenkomst RON. Dit is bij PS besluit doorstart Ron in 2011 in de plaats gekomen van toezicht door de RvC. Die is opgeheven.

F 02. Borgstelling BNG ivm krediet RON (nieuw t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 2.500.000 | Éénmalig | 30% | 5 | 31-12-2030 |

Het betreft het risico samenhangende met de door de provincie afgegeven borgtocht aan de BNG in verband met de door de bank verstrekte financiering van de RON en haar dochtervennootschappen.De financiering loopt van begin 2016 tot en met 2030.

Tegenover het afgeven van de borgtocht hebben de aandeelhouders van de RON het recht van 1e hypotheek verkregen op de betrokken gronden.

Het verschil tussen de verstrekte financiering en de hypothecaire zekerheden bepaalt het risico voor de aandeelhouders. Het provinciale aandeel in dit risico bedraagt ca. € 2,5 miljoen, vanaf 2017.

Het is een incidenteel risico, waarvan de kans op optreden wordt geschat op 30%.

De risico’s worden beheerst door strikte sturing van de aandeelhouders op de ontwikkelingen binnen de RON en haar dochters, waaronder begrepen het jaarlijks bijstellen van de exploitatie.

F 50. Dividenduitkeringen (gewijzigd t.o.v. de inventarisatie bij de begroting 2016)

Risicobedrag | Éénmalig of terugkerend risico | Kans van optreden | Programma | Einddatum |

€ 4.827.250 | Terugkerend | 1x per 5 jaar | 4, 5 & 7 | 31-12-2016 |

In de begroting 2015 zijn de totale dividendinkomsten geraamd op € 19.309.000, toegerekend aan een zevental deelnemingen. Deze mogelijke inkomsten zijn een risicopost, doordat pas na afloop van een boekjaar bij een deelneming blijkt of het verwachte positieve resultaat is behaald.

Omdat de dividendinkomsten deel uitmaken van de structurele dekkingsmiddelen, reserveren we volgens besluitvorming van Provinciale Staten 25% van de geraamde inkomsten als onderdeel van de Algemene Reserve. Voor hetzelfde bedrag wordt een netto-risico in de risicodatabase opgenomen. Daarmee wordt het risico afgedekt dat 25% van de geraamde dividenden niet tot uitkering komt.

Het risico is structureel, doordat het zich elk kalenderjaar opnieuw kan voordoen.

De kans dat dit risico zich voordoet is laag.

De impact van het risico wordt beperkt door de dividendinkomsten voorzichtig te ramen. Daarnaast vinden jaarlijks diverse overleggen met de deelnemingen plaats waarin mogelijke risico’s binnen de bedrijfsvoering worden besproken en eventueel maatregelen kunnen worden genomen. Tenslotte kan in bepaalde gevallen worden gekozen voor een dividenduitkering uit in het verleden behaalde winsten.

Wat heeft het gekost?

In het onderdeel ‘Wat heeft het gekost’ zal de beschikbare weerstandscapaciteit geconfronteerd worden met de uitkomst van de simulatie van de hiervoor genoemde risico’s. Het quotiënt van beide bedragen wordt het weerstandsvermogen genoemd. Bij de Jaarrekening 2015 zijn de berekeningen gedaan met 33 geïnventariseerde risico’s. De totale bruto omvang van deze risico’s bedraagt € 142.465.401.

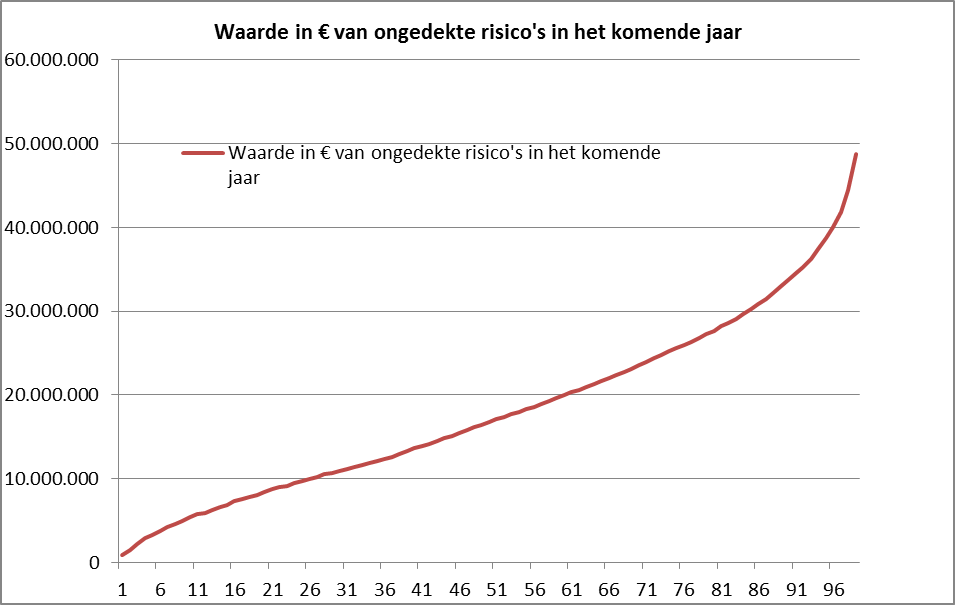

Berekende hoogte van de ongedekte risico’s voor 1 jaar: € 48.781.000

Op basis van de methode waarbij 10.000 keer wordt gesimuleerd of een risico al dan niet voorkomt, is berekend dat het risico € 48.781.000 bedraagt. Dit betekent dat met 99% zekerheid gesteld kan worden dat het komende jaar het bedrag aan schade niet groter zal zijn dan het hier genoemde risicobedrag. De verdeling van de bedragen over de percentielen[1]ziet er grafisch als volgt uit:

In de statistiek is een percentiel van een dataset één van de in principe 99 punten die de geordende dataset in 100 delen van gelijke grootte verdelen. Het 95e percentiel is bijvoorbeeld een getal zodanig dat 95% van de data kleiner is of eraan gelijk en 5% groter is of eraan gelijk.

[1] In de statistiek is een percentiel van een dataset één van de in principe 99 punten die de geordende dataset in 100 delen van gelijke grootte verdelen. Het 95e percentiel is bijvoorbeeld een getal zodanig dat 95% van de data kleiner is of eraan gelijk en 5% groter is of eraan gelijk.

Toelichting: Op de horizontale as staan de percentielen. Op de verticale as staan de bijbehorende bedragen. In 50% van de simulaties zijn de geëffectueerde risico’s bij elkaar opgeteld € 16,77 miljoen of lager. In 99% van de simulaties zijn de geëffectueerde risico’s bij elkaar opgeteld € 48,78 miljoen of lager.

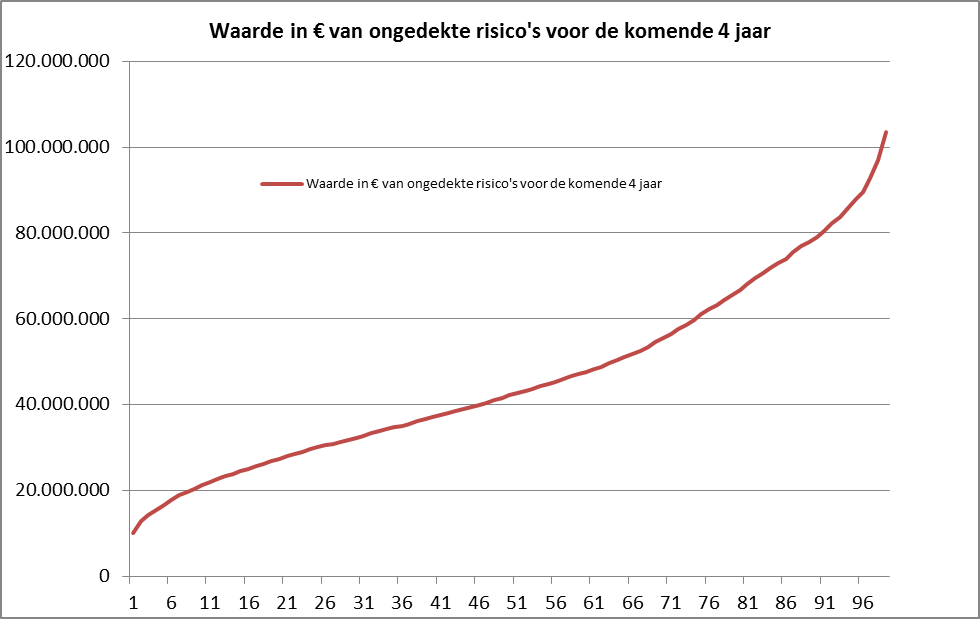

Berekende hoogte van de ongedekte risico’s voor de komende 4 jaar: € 103.598.250

Het berekende risicobedrag voor de komende 4 jaar bedraagt € 103.598.250. Dit betekent dat met 99% zekerheid gesteld kan worden dat de komende vier jaar het bedrag aan schade niet groter zal zijn dan het hier genoemde risicobedrag. De verdeling van de bedragen over de percentielen ziet er grafisch als volgt uit:

Toelichting: Op de horizontale as staan de percentielen. Op de verticale as staan de bijbehorende bedragen. In 50% van de simulaties zijn de geëffectueerde risico’s bij elkaar opgeteld € 42,16 miljoen of lager. In 99% van de simulaties zijn de geëffectueerde risico’s bij elkaar opgeteld € 103,59 miljoen of lager.

4. Berekende weerstandscapaciteit

De weerstandscapaciteit bestaat uit de middelen en mogelijkheden waarover de provincie beschikt of kan beschikken om niet begrote kosten te dekken. Bij weerstandscapaciteit wordt onderscheid gemaakt tussen incidentele weerstandscapaciteit en structurele weerstandscapaciteit.

De incidentele weerstandscapaciteit is de capaciteit, die eenmalig kan worden ingezet om financiële tegenvallers op te vangen, en is de som van:

- Algemene reserve;

- Post onvoorzien voor het betreffende boekjaar;

- Stille reserves.

De algemene reserve is een nu vrij beschikbare reserve. Stille reserves bestaan uit het verschil tussen de verkoopwaarde van activa en de waarde waarvoor deze activa op de balans staan. In de berekening van de weerstandscapaciteit worden stille reserves niet meegenomen, tenzij er een concrete intentie is betreffende activa binnen één jaar te verkopen.

De structurele weerstandscapaciteit is de capaciteit, die terugkerend kan worden ingezet om financiële tegenvallers op te vangen, en bestaat uit:

- Onbenutte belastingcapaciteit;

- Post onvoorzien in de jaren na het komende jaar;

- Begrotingsruimte.

De totale weerstandscapaciteit is de som van de incidentele weerstandscapaciteit en de structurele weerstandscapaciteit.

Berekening weerstandscapaciteit (in miljoenen €) | Rekening | Raming | Raming | Raming | Totaal |

|---|---|---|---|---|---|

2015 | 2016 | 2017 | 2018 | ||

Incidentele capaciteit | |||||

Algemene reserve | 86,39 | 86,39 | |||

Onvoorzien | 0,10 | 0,10 | |||

Totaal incidentele capaciteit | 86,49 | - | - | - | 86,49 |

Structurele capaciteit | |||||

Onbenutte belastingcapaciteit | 118,00 | 118,00 | 118,00 | 354,00 | |

Onvoorzien | 0,10 | 0,10 | 0,10 | 0,30 | |

Meerjarenbegrotingsruimte | - | - | - | - | |

Totale structurele capaciteit | - | 118,10 | 118,10 | 118,10 | 354,30 |

Totale weerstandscapaciteit | 440,79 |

Uit het bovenstaande overzicht blijkt dat de totale incidentele capaciteit € 86,49 miljoen bedraagt. De totale weerstandscapaciteit (incidenteel + structureel) bedraagt € 440,79 miljoen.

Het beleid over de aanwending van de weerstandscapaciteit

Wanneer risico’s geëffectueerd worden zal er financiële schade zijn voor de provincie. In een dergelijk geval wordt de financiële positie van de provincie aangetast en moeten er maatregelen worden getroffen om de financiële positie op termijn weer op peil te brengen.

Het volgende is van toepassing met betrekking tot het aanwenden van weerstandscapaciteit bij het tot realisatie komen van een risico:

- Wij informeren Provinciale Staten over het zich voordoen van de risico’s, inclusief de achtergronden;

- Wij stellen voor het risicobedrag ten laste van de algemene reserve te brengen, wanneer geen andere dekkingsmogelijkheden voorhanden zijn;

- Indien de algemene reserve hierdoor niet meer toereikend is, formuleren wij een bezuinigingsvoorstel;

- De weerstandscapaciteit dient daarna weer op peil te worden gebracht. Wij voegen bij het voorstel aan Provinciale Staten een voorstel voor een herstelplan om dit mogelijk te maken.

5. Berekening van het weerstandsvermogen

Het weerstandsvermogen is het kengetal dat uitdrukt in welke mate de provincie in staat is om met zijn financiële reserves de ongedekte risico’s op te vangen. Met ingang van de nieuwe Kadernota Weerstandsvermogen en risicomanagement wordt het weerstandsvermogen berekend voor zowel het totale weerstandsvermogen als het incidentele weerstandsvermogen.

Het totale weerstandsvermogen wordt berekend als de totale weerstandscapaciteit gedeeld door de hoogte van de ongedekte risico’s over een periode van vier jaar. Met andere woorden, indien het totale weerstandsvermogen hoger dan wel lager is dan 1, dan is de totale weerstandscapaciteit groter respectievelijk kleiner dan de hoogte van de ongedekte risico’s over een periode van vier jaar. In relatie tot de risicobereidheid, die immers in de hoogte van de ongedekte risico’s is besloten, betekent dit het volgende. Indien het totale weerstandsvermogen hoger dan wel lager is dan 1, dan is de kans dat de totale weerstandscapaciteit toereikend is om financiële tegenvallers op te vangen over een periode van vier jaar hoger respectievelijk lager dan 99%.

Het incidentele weerstandsvermogen wordt berekend als incidentele weerstandscapaciteit gedeeld door de hoogte van de ongedekte risico’s over een periode van één jaar.

Incidenteel weerstandsvermogen

Berekening weerstandscapaciteit (in miljoenen €) | Rekening | Raming | Raming | Raming | Totaal |

|---|---|---|---|---|---|

2015 | 2016 | 2017 | 2018 | ||

Incidentele capaciteit | |||||

Algemene reserve | 86,39 | 86,39 | |||

Onvoorzien | 0,10 | 0,10 | |||

Totaal incidentele capaciteit | 86,49 | - | - | - | 86,49 |

Berekende risico's voor 1 jaar | 48,78 | ||||

Weerstandsvermogen voor 1 jaar | 1,8 |

Totale weerstandsvermogen

Berekening weerstandscapaciteit (in miljoenen €) | Rekening | Raming | Raming | Raming | Totaal |

|---|---|---|---|---|---|

2015 | 2016 | 2017 | 2018 | ||

Incidentele capaciteit | |||||

Algemene reserve | 86,39 | 86,39 | |||

Onvoorzien | 0,10 | 0,10 | |||

Totaal incidentele capaciteit | 86,49 | - | - | - | 86,49 |

Structurele capaciteit | |||||

Onbenutte belastingcapaciteit | 118,00 | 118,00 | 118,00 | 354,00 | |

Onvoorzien | 0,10 | 0,10 | 0,10 | 0,30 | |

Meerjarenbegrotingsruimte | - | - | - | - | |

Totale structurele capaciteit | - | 118,10 | 118,10 | 118,10 | 354,30 |

Totale weerstandscapaciteit | 440,79 | ||||

Berekende risico's voor 4 jaar | 103,60 | ||||

Weerstandsvermogen voor 4 jaar | 4,3 |

Uit bovenstaande blijkt dat de berekende weerstandscapaciteit op basis van de incidentele capaciteit 1,8 bedraagt (was 1,4 bij begroting 2016). Voor een periode van 4 jaar bedraagt de weerstandscapaciteit 4,3 (was 3,9 bij begroting 2016) . In beide gevallen is de uitkomst groter dan 1. Dit betekent dat in beide gevallen de totale weerstandscapaciteit groter is dan de hoogte van de ongedekte risico’s.

Conclusies

Bij de jaarstukken 2015 zijn in totaal 33 risico’s geïnventariseerd met een totale bruto omvang van € 142.465.401. Het berekende risicobedrag (na simulatie) voor het komende jaar bedraagt € 48,78 miljoen. Het berekende risicobedrag voor de komende 4 jaar bedraagt € 103,60 miljoen.

De incidentele weerstandscapaciteit bij de jaarstukken 2015 bedraagt € 86,49 miljoen. Het weerstandsvermogen voor 1 jaar komt dan uit op 1,8.

De totale weerstandscapaciteit bedraagt € 440,79 miljoen. Het weerstandsvermogen voor een periode van 4 jaar komt dan uit op 4,3.

Beide berekende quotiënten zijn groter dan 1 en dus kan met een zekerheid van 99% geconcludeerd worden dat de berekende weerstandscapaciteit toereikend is om financiële tegenvallers op te vangen.

6. Kengetallen financiële positie

Met ingang van de begroting 2016 is in het Bbv voorgeschreven dat in deze paragraaf een set van vijf verplichte financiële kengetallen opgenomen. Naast de set van kengetallen wordt een beoordeling van de onderlinge verhouding van de kengetallen in relatie tot de financiële positie opgenomen. De kengetallen en de beoordeling geven gezamenlijk op eenvoudige wijze inzicht aan statenleden over de financiële positie van de provincie. De zes kengetallen zijn:

- Netto schuldquote;

- Netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- De solvabiliteitsratio;

- Kengetal grondexploitatie;

- Structurele exploitatieruimte;

- Opcenten (zie hiervoor de paragraaf Provinciale heffingen).

1 Netto schuldquote:

BBV stelt dat: De netto schuld weerspiegelt het niveau van de schuldenlast van de provincie ten opzichte van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de rentelasten en afschrijvingen op de exploitatie.

Bij jaarrekening ultimo jaar | Rekening 2014 | Begroting 2015 | rekening 2015 | |

A | Vaste schulden (art. 46 BBV) | - | - | - |

B | Netto vlottende schuld (art. 48 BBV) | 57,8 | 60,8 | 53,0 |

C | Overlopende passiva (art. 49 BBV) | 379,5 | 380,7 | 331,9 |

D | Financiële activa (art. 36 lid d,e en f) | 2,5 | 2,5 | 2,5 |

E | Uitzettingen < 1 jaar (art. 39 BBV) | 87,7 | 604,2 | 799,3 |

F | Liquide middelen (art. 40 BBV) | 744,1 | 311,7 | 1,4 |

G | Overlopende activa (art. 40a BBV) | 3,3 | 2,4 | 2,1 |

H | Totale baten (exclusief reserves (art 17 lid c) | 712,0 | 658,0 | 477,1 |

Netto schuldquote (A+B+C-D-E-F-G/H* 100% | -56.2%* | -72,9% | -88,1% |

Toelichting:

Een negatieve schuldquote geeft aan dat per saldo sprake is van een overschot aan middelen. Op dit moment is hiervan sprake bij de provincie. Het saldo van het overschot (B+C-D-E-F-G) bij de Rekening 2014 bedroeg € 400,3 miljoen. Bij de Begroting 2016 is dat berekend op € 479,3 miljoen. Bij de rekening is dat € 420,4 miljoen.

De negatieve schuldquote wordt deels bepaald vanwege het feit dat de provincie op dit moment nog geen geld hoeft te lenen om projecten uit te kunnen voeren (zie regel A in bovenstaande tabel). Dit wordt veroorzaakt doordat op dit moment de provincie zelf nog voldoende middelen heeft (in reserves) om deze projecten uit te kunnen voeren. Naar verwachting zal dit vanaf 2020/2021 veranderen. Op basis van de huidige gegevens zal er vanaf dat moment een financieringstekort ontstaan waardoor er geld geleend zal moeten worden. Vanaf dat moment zal het aandeel van rentelasten in de begroting en jaarstukken toenemen. Aflossingen van leningen zijn geen onderdeel van de exploitatie en doen bij deze berekening niet ter zake.

2 Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Om inzicht te verkrijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen). Op die manier wordt duidelijk in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast. De wijze waarop de netto schuldquote gecorrigeerd voor de doorgeleende gelden wordt berekend is gelijk aan de netto schuldquote, met dien verstande dat bij de financiële activa ook alle verstrekte leningen worden opgenomen.

2 berekening gecorrigeerde netto schuldquote (bedragen in € miljoenen)

Bij begroting ultimo jaar | Rekening 2014 | Begroting 2015 | Rekening 2015 | |

A | Vaste schulden (art. 46 BBV) | - | - | - |

B | Netto vlottende schuld (art. 48 BBV) | 57,8 | 60,8 | 53,0 |

C | Overlopende passiva (art. 49 BBV) | 379,5 | 380,7 | 331,9 |

D | Financiële activa (art. 36 lid b, c, d e en f) | 238,8 | 284,4 | 57,2 |

E | Uitzettingen < 1 jaar (art. 39 BBV) | 87,7 | 604,2 | 799,3 |

F | Liquide middelen (art. 40 BBV) | 744,1 | 311,7 | 1,4 |

G | Overlopende activa (art. 40a BBV) | 3,3 | 2,4 | 2,1 |

H | Totale baten (exclusief reserves (art 17 lid c) | 712,0 | 658,0 | 477,1 |

Netto schuldquote (A+B+C-D-E-F-G/H* 100% | -89.4%* | -115,7% | -99,6% |

Toelichting:

Zie voor opmerkingen hetgeen onder 1 is gemeld. Zoals hierboven is vermeld zit het verschil in het feit dat bij deze berekening tevens de verstrekte leningen zijn meegenomen. Het verschil met 1 is zichtbaar op regel D. Logischerwijze wordt het overschot aan middelen groter als de verstrekte leningen ook meegenomen worden in de berekening.

3 Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de provincie in staat is aan haar financiële verplichtingen te voldoen. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het balanstotaal. Het eigen vermogen van een provincie bestaat volgens artikel 42 BBV uit de reserves (zowel de algemene reserve als de bestemmingsreserves) en het resultaat uit het overzicht van baten en lasten.

3 Solvabiliteitsratio (bedragen in € miljoenen)

Bij begroting ultimo jaar | Rekening 2014 | Begroting 2015 | Rekening 2015 | |

A | Eigen Vermogen (art. 42 BBV) | 828,6 | 751,4 | 816,5 |

B | Balanstotaal | 1.579,1 | 1.527,9 | 1.399,0 |

Solvabiliteit A/B* 100% | 52,5% | 49,2% | 58,4% |

Toelichting:

Hoe hoger de solvabiliteitsratio hoe hoger de weerbaarheid van de provincie. De mate van weerbaarheid geeft in combinatie met de andere kengetallen een indicatie over de financiële positie van de provincie.

Kijkend naar de samenstelling van het vreemd vermogen (cq de financiële verplichtingen), valt af te leiden dat dit met name bestaat uit voorzieningen en overlopende passiva. Voor de gevormde voorzieningen is de last reeds genomen. Hiervoor zal dus geen aanspraak meer gemaakt hoeven worden op de reserves. De overlopende passiva bestaat met name uit vooruit ontvangen bedragen welke nog tot besteding moeten komen. Ook hiervoor geldt dat hiervoor geen aanspraak gemaakt hoeft te worden op het eigen vermogen. Op basis hiervan kan geconcludeerd worden dat het berekende ratio ruim voldoende is om aan de financiële verplichtingen te voldoen.

4 Kengetal grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van decentrale overheden. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. De accountant moet ieder jaar beoordelen of de gronden tegen een actuele waarde op de balans zijn opgenomen.

4 Grondexploitatie (bedragen in € miljoenen)

Bij begroting ultimo jaar | Rekening 2014 | Begroting 2015 | Rekening 2015 | |

A | Niet in exploitatie genomen bouwgronden (art. 38 lid a punt 1) | 58,0 | 55,9 | 45,5 |

B | Bouwgronden in exploitatie (art. 38 lid b) | - | - | 0 |

C | Totale baten (exclusief reserves (art 17 lid c) | 712,0 | 658,0 | 477,1 |

Grondexploitatie (A+B)/C*100% | 8,1% | 8,5% | 9,5% |

Toelichting:

Uit bovenstaande blijkt dat de provincie geen posities heeft in exploitatie genomen gronden. De posities van de niet in exploitatie genomen gronden bestaan voornamelijk uit de grondposities Crailo en Distriport. Beide grondposities zijn als risico opgenomen in deze paragraaf. Zie voor nadere toelichting de uitleg bij de risico’s D02b en E02 in deze paragraaf. Hieruit blijkt dat in beide gevallen rekening is gehouden met een verdere afwaardering van de boekwaarde. Uit de berekening van de weerstandvermogen in deze paragraaf blijkt dat er voldoende capaciteit is om deze risico’s op te vangen.

5 Structurele exploitatieruimte

Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt thans het onderscheid gemaakt tussen structurele en incidentele lasten. Bij incidentele lasten of baten gaat het om eenmalige zaken die zich gedurende maximaal drie jaar voordoen. Voorbeelden van structurele baten zijn de algemene uitkering uit het provinciefonds en eigen belastinginkomsten (motorrijtuitenbelasting). Bij structurele lasten zijn dat bijvoorbeeld de personeelslasten, kapitaallasten en bijdragen aan gemeenschappelijke regelingen. Het onderscheid tussen structureel en incidenteel is ook in een notitie van de commissie BBV vastgelegd en moet conform het BBV ook in de begroting en jaarstukken worden onderbouwd. Een begroting waarvan de structurele baten hoger zijn dan de structurele lasten is meer flexibel dan een begroting waarbij structurele baten en lasten in evenwicht zijn. De structurele exploitatieruimte wordt bepaald door het saldo van de structurele baten en lasten en het saldo van de structurele onttrekkingen en toevoegingen aan reserves gedeeld door de totale baten (zie artikel 17 onderdeel c van het BBV = exclusief mutaties reserves) en uitgedrukt in een percentage. Om dit kengetal te relateren aan het overzicht van baten en lasten is het noodzakelijk om de volgende cijfers te presenteren:

5 Structurele exploitatieruimte (bedragen in € miljoenen)

Bij begroting ultimo jaar | Rekening 2014 | Begroting 2015 | Rekening 2015 | |

A | Totale structurele lasten | 372,3 | 372,3 | 385,1 |

B | Totale structurele baten | 448,0 | 448,0 | 470,3 |

C | Totale structurele toevoegingen aan de reserves | 11,5 | 11,5 | 46,9 |

D | Totale structurele onttrekkingen aan de reserves | 9,2 | 9,2 | 1,0 |

E | Totale baten | 826 | 826 | 628,5 |

Structurele exploitatieruimte ((B-A)+(D-C))/(E)*100% | 8,9% | 8,9% | 6,3% |

Toelichting:

Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten te dekken. Daarnaast bevorderen hogere structurele baten de wendbaarheid (flexibiliteit) van de begroting. Bij de jaarstukken van vorig jaar (2014) bedroeg de gemiddelde structurele exploitatieruimte van alle 12 provincies 9,3%. Uitschieters hierbij waren Friesland +/+32% en Groningen -/- 5%. Bij de jaarrekening 2015 is de structurele exploitatieruimte voor Noord-Holland uitgekomen op 6,3%. Cijfers van de andere provincies zijn op dit moment nog niet beschikbaar. In absolute waarde is het surplus aan structurele baten in 2015 uitgekomen op € 39,3 miljoen . Dit betekent dat de provincie voldoende jaarlijkse baten genereert op de structurele lasten te kunnen dekken.

6 Belastingcapaciteit

Een provincie heeft de mogelijkheid om het aantal opcenten te verhogen tot het maximaal te heffen aantal opcenten zoals dat door het Rijk wordt bepaald. De belastingcapaciteit van provincies wordt berekend door het aantal opcenten in jaar t (het begrotingsjaar) te vergelijken met het gemiddelde van het aantal opcenten van alle provincies in jaar t-1 (het jaar voorafgaand aan het begrotingsjaar) en uit te drukken in een percentage.

6 Belastingcapaciteit (in opcenten ingevolge meicirculaire 2015, bladzijde 61)

Begroting 2016 | Rekening 2014 | Begroting 2015 | Rekening 2015 | |

A | Aantal opcenten MRB | 67,9 | 67,9 | 67,9 |

B | Landelijk gemiddelde opcenten in jaar er voor | 80,6 | 81,3 | 81,3 |

Aantal opcenten t.o.v. landelijk gemiddelde in | 84,2 | 83,5 | 83,5 |

Toelichting:

Uit bovenstaande blijkt dat de provincie Noord-Holland onder het landelijk gemiddelde zit qua heffen van opcenten. Dit is ook logisch omdat de provincie het laagste opcenten percentage heeft van alle provincies. Dit zorgt ervoor dat er nog voldoende capaciteit is om financiële tegenvallers op te vangen. Bij de jaarrekening 2015 is de onbenutte belastingcapaciteit berekent op € 118 miljoen.

Conclusie en samenvatting

In bovenstaande tabellen is op basis van een aantal kengetallen getracht om een inzicht te geven in de financiële positie van de provincie. Voor een beoordeling van de financiële positie is het belangrijk dat zowel naar de balans als naar de exploitatie wordt gekeken. In de kengetallen structurele exploitatieruimte en belastingcapaciteit komt tot uitdrukking of een provincie over voldoende structurele baten beschikt, en welke mogelijkheid er is om de structurele baten op korte termijn te vergroten.

Voor de provincie Noord-Holland geldt dat de structurele baten groter zijn dan de structurele lasten. Dit resulteert in een structurele exploitatieruimte 2015 van 8,5%. Het gemiddelde in 2014 van alle 12 provincies lag op 9,2% met uitschieters van -5% (Groningen) tot 32% (Friesland). Voor Noord-Holland was dat in 2014 8,9%. Van de overige provincies zijn de cijfers over 2015 op het moment van schrijven nog niet bekend. Het berekende structurele surplus over 2015 bedraagt € 53,6 miljoen.

Het percentage opcenten van Noord-Holland (67,9) ligt onder het gemiddelde van alle 12 provincies (80,6). In 2014 kwam dit percentage uit op 84,2% (zie tabel 6). Noord-Holland hanteert het laagste opcenten percentage van alle provincies. Dit resulteert in een onbenutte belastingcapaciteit van over 2015 van € 118 miljoen. Op basis van bovenstaande kan geconcludeerd worden dat de begroting van de provincie voldoende wendbaar en flexibel is.

De kengetallen netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen, solvabiliteitsratio en grondexploitatie hebben betrekking op de balans. Voor beide schuldquoten geldt dat er sprake is van een overschot aan middelen. Dit wordt voor een deel verklaard vanwege het feit dat de provincie op dit moment nog geen leningen hoeft af te sluiten voor het uitvoeren van projecten. Naar verwachting zal hier rond 2020/2021 verandering in komen als er een financieringstekort zal ontstaan. Het solvabiliteitsratio over 2015 bedraagt 58,5%. Omdat de financiële verplichtingen met name bestaan uit voorzieningen (waarvoor de last al in de exploitatie is genomen) en vooruit ontvangen bedragen, is op basis van deze berekening de kans zeer klein dat de provincie niet aan zijn financiële verplichtingen kan voldoen. Wat betreft de grondexploitatie kan gezegd worden dat Noord-Holland geen grondexploitatie kent. De niet in exploitatie genomen gronden bestaan voornamelijk uit Crailo en Distriport. Beide posities zijn opgenomen in de risicoparagraaf. Uit de berekening van het weerstandsvermogen is gebleken dat als deze risico’s zich voordoen er voldoende capaciteit is om de risico’s af te dekken. Op basis van bovenstaande kan geconcludeerd worden dat op basis van de huidige cijfers de financiële situatie van de provincie als goed tot zeer goed omschreven kan worden.